Zinsentwicklung Prognose 2025

Trends für Sparen, Kredite und Baufinanzierung

2025 wird ein entscheidendes Jahr für die Zinsen: Politische Umbrüche wie die zweite Amtszeit Donald Trumps, Neuwahlen in Deutschland und eine Europäische Zentralbank in Entscheidungsnöten prägen die Entwicklung. Selten war es so komplex, aussagekräftige Zinsprognosen zu erstellen. Max Herbst von der FMH-Finanzberatung stellt sich der Herausforderung dennoch und erläutert, welche Szenarien denkbar sind und was Verbraucher erwarten können.

Das neue Jahr beginnt mit Umbrüchen auf allen Ebenen: Die Amtseinführung des neuen, alten US-Präsidenten wird die schwächelnde deutsche Wirtschaft stark beeinflussen. Und auch nach der Bundestagswahl im Februar dürfte erst einmal kein Stein auf dem anderen bleiben.

Wie beeinflussen diese Entwicklungen die Zinsen in Deutschland? Welche Szenarien sind möglich?

Angst vor Schockwellen aus Washington

Den Wahlerfolg des Republikaners Donald Trump in den USA führen viele Beobachter unter anderem darauf zurück, dass die Amerikaner ihre Entscheidungen stark an wirtschaftlichen Fragen ausrichten. Die Tatsache, dass die Inflation in der ersten Amtszeit Trumps wesentlich geringer war als unter der Biden-Administration, hat dabei sicherlich einen wichtigen Beitrag zum Ausgang des Votums geleistet.

Doch welche wirtschaftlichen Impulse sind zu erwarten, wenn Trump zum zweiten Mal ins Weiße Haus einzieht?

Sollte er seine Ankündigungen wahr machen und Steuersenkungen umsetzen, die Migration eindämmen und dramatisch hohe Einfuhrzölle auf ausländische Waren einführen, könnte dies die Inflation im Land erneut zum Thema werden lassen: Eine großangelegte Ausweisung illegaler Ausländer dürfte beispielsweise dazu führen, dass gerade im Dienstleistungsbereich der USA Arbeitskräfte fehlen. Die Folge wären steigende Personalkosten – und damit eine höhere Teuerungsrate.

Gleiches gilt für die von Trump geplanten Strafzölle auf Produkte aus dem Ausland. Sie sollen – so die Idee des künftigen Präsidenten – wichtige Jobs in den USA sichern. Experten gehen aber davon aus, dass sie auch und vor allem zu einer Erhöhung der Verbraucherpreise führen werden.

Bleibt die Frage zum Effekt der angekündigten Steuersenkungen. Sie gehen fast immer mit einer höheren Staatsverschuldung einher. Dass die neue Abteilung für Regierungseffizienz unter Leitung des Tesla-Chefs Elon Musk dies verhindern kann, halte ich zumindest für zweifelhaft. Im Ergebnis deutet für mich daher alles darauf hin, dass die Zinsen auf amerikanische Staatsanleihen steigen werden, was auch am hiesigen Markt Auswirkungen haben würde. Denn steht der Dollar im Vergleich zum Euro günstig und sind die Renditen amerikanischer Staatsanleihen verlockend, fließt erst einmal zusätzliches Geld in die USA – diese Mittel fehlen dann in Deutschland.

Diese Aussagen stehen natürlich unter der Prämisse, dass die amerikanische Notenbank FED unabhängig bleibt. Doch selbst das ist in der aktuellen Situation alles anderes als ausgemacht. Trump hat bereits mehrfach angekündigt, die Notenbank künftig unter seine Kontrolle stellen zu wollen. Sollte er dieses Vorhaben umsetzen, könnten die Folgen für die Weltwirtschaft unabsehbar sein.

Warten auf die Bundestagswahl

Die (gescheiterte) Ampel-Koalition musste während ihrer Regierungszeit bereits viel Kritik für ihre Wirtschaftspolitik einstecken: Deutschland hat sich in den vergangenen Jahren von der Lokomotive der EU zu deren Sorgenkind entwickelt. Im dritten Quartal 2024 vermied die Wirtschaft mit einem Miniwachstum von 0,1 Prozent nur knapp eine Rezession.

Vor diesem Hintergrund ist zu erwarten, dass Wirtschaftsaussagen im Kurz-Wahlkampf bis Februar einen Schwerpunkt bilden werden. Viel spricht zudem dafür, dass die neue Regierung, egal welcher Couleur, die Schuldenbremse überarbeiten und die Staatsausgaben erhöhen wird. Doch auch wenn dieser Schritt von vielen Experten begrüßt werden würde, führen höhere Schulden in der Regel auch zu höheren Renditen bei der zehnjährigen Bundesanleihe– und damit zu steigenden Zinsen bei den Bauzinsen.

Denkbar wäre es allerdings auch, dass neue Schulden das Vertrauen in die Handlungsfähigkeit des deutschen Staates auch aus Sicht der Investoren erhöhen. Dann könnte es einen Effekt wie in der Griechenland-Krise geben: Der Markt setzt auf Anlagesicherheit in Deutschland statt auf Rendite und Deutschland kann sich weiterhin mit günstigem Geld versorgen.

In diesem Fall würde die Wirtschaft doppelt profitieren, da die Zinsen bei hohen Investitionen niedrig bleiben würden.

Währungshüter in Entscheidungsnot

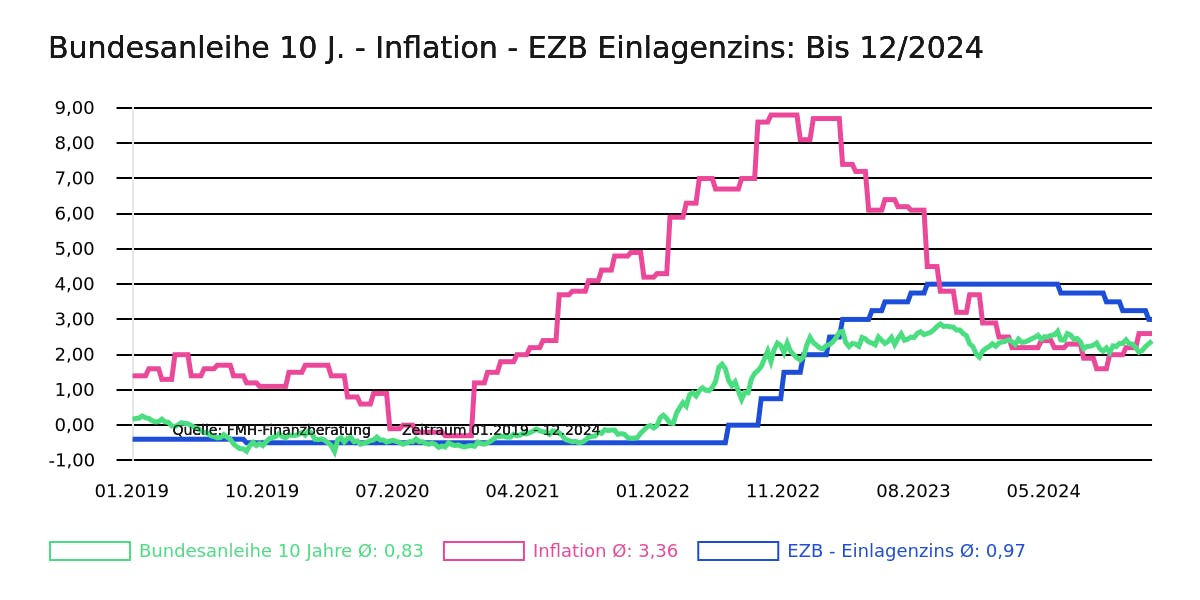

Der Auftrag der Europäischen Zentralbank (EZB) ist es, die Geldwertstabilität des Euro zu sichern. Angesichts der schwierigen Wirtschaftslage und des immensen Inflationsdrucks im Euroraum hat die die EZB im Sommer 2024 denn auch begonnen, eine Leitzinswende einzuleiten.

Einiges spricht dafür, dass die Zinsen auch im kommenden Jahr weiter sinken dürften, erst recht, wenn die Konjunkturschwäche in Deutschland als größter Volkswirtschaft der EU anhält und womöglich weitere Staaten in die Krise rutschen. Auch dafür spricht derzeit leider einiges.

Die EZB muss dann versuchen, die europäischen Wirtschaft durch deutlich niedrigere Leitzinsen zu unterstützen. Damit setzt sie sich perspektivisch deutlich von der US-Notenbank ab: Falls die inflationstreibenden Effekte der von Trump angedrohten massiven Strafzölle auf die US-Inflation durchschlagen sollten, könnte die FED sogar zu Zinserhöhungen gezwungen sein.

Für Rentenmarktanlagen wird 2025 trotz einer lockereren EZB-Geldpolitik voraussichtlich eher durchschnittlich, weil weitere Leitzinssenkungen am Markt das Zinsniveau auf dem aktuellen Stand halten werden.

Angesichts der komplexen weltpolitischen Lage ist es schwierig, konkrete Prognosen für einzelne Anlage-Bereiche zu geben. Unterstellt man gewisse Szenarien, lassen sich aber dennoch einige Trend erahnen.

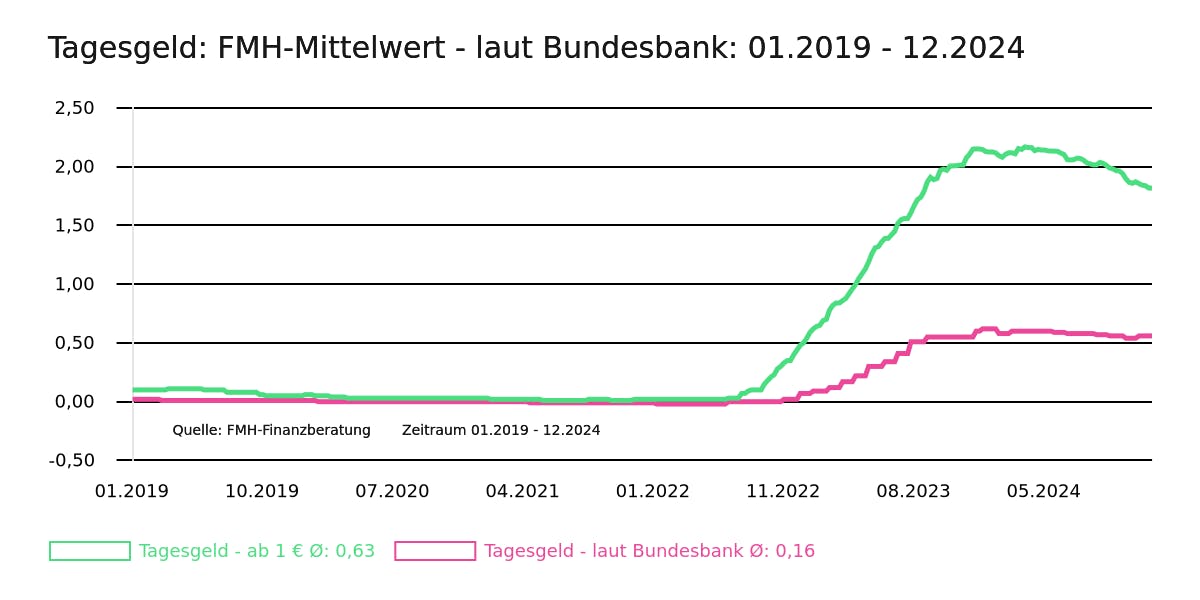

Zinsentwicklung: Prognose fürs Tagesgeld im ersten Halbjahr 2025

Wenn die EZB die Leitzinsen, wie erwartet, weiter senkt, werden auch die Tagesgeldzinsen nachgeben. Der Wert könnte dann von aktuell knapp unter 1,90 Prozent auf bis zu 1,25 Prozent im Durchschnitt absacken. Spitzenangebote für Neukunden werden dann, statt heute 3,50 Prozent maximal noch 2,50 Prozent abwerfen.

Wenn man diese Offerten für Neukunden in einer Zinsentwicklung berücksichtigt, dann sieht man den Unterschied zu einer Kurve, die nur Bestandskunden-Angebote wiedergibt.

Kurz gesagt gehe ich bis Mitte 2025 von folgenden Zinsen beim Tagesgeld aus:

- Für Neukundenangebote in der Spitze 2,50 Prozent,

- für Bestandskunden im Durchschnitt: 0,75 Prozent

- FMH-Index (Mischzins): Hier erwarte ich ein Absinken auf 1,25 Prozent.

Kunden, die ihr Geld kurzfristig anlegen möchten, können aber nach wie vor von attraktive Neukundenangebote profitieren. Die besten Offerten finden Kunden schnell und unkompliziert in unserem Tagesgeld-Vergleich.

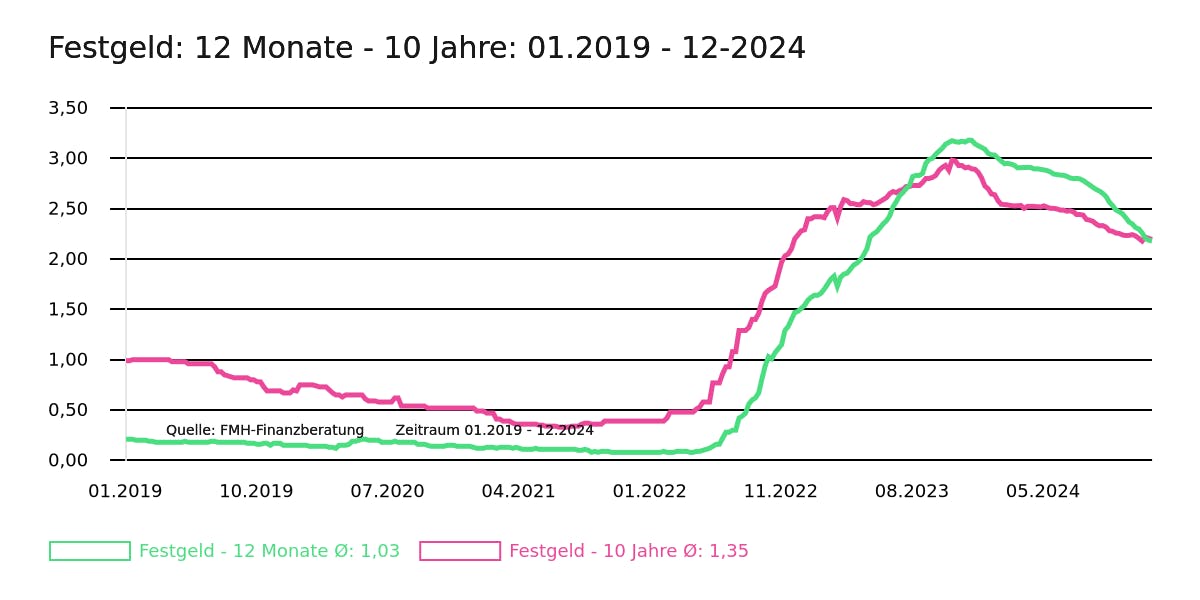

Zinsentwicklung: Prognose fürs Festgeld im ersten Halbjahr 2025

Beim Festgeld erwarte ich eine ähnliche Entwicklung wie beim Tagesgeld. Die Zinsen sind abhängig von der Leitzinsentwicklung der EZB – und dürften daher auf absehbare Zeit (weiter) sinken.

Die Festgeldzinsen für sechs und zwölf Monate lagen Ende November 2024 bei etwa 2,3 Prozent. Bei den Laufzeiten von zwei bis zehn Jahre konnten Kunden bei etwa 2,2 Prozent erhalten.

Ich gehe davon aus, dass sich die Festgeldzinsen über alle Laufzeiten bei knapp unter zwei Prozent einpendeln werden. Angesichts von zwei bis 2,5 Prozent Inflationsziel der EZB verliert diese Anlageform weiter an Attraktivität.

Kurz gesagt gehe ich bis Mitte 2025 von folgenden Zinsen beim Festgeld aus:

- Festgeld für sechs und zwölf Monate: zwischen 1,9 und 2,1 Prozent

- Festgeld für fünf Jahre: knapp unter zwei Prozent

- Festgeld für zehn Jahre: etwa 1,8 bis zwei Prozent

Sie interessieren sich für eine festverzinsliche Geldanlage? Die besten Festgeldzinsen finden Sie in unserem Festgeld Vergleich.

Sollten Sie eher zu ETF-Anlagen tendieren, empfehle ich Ihnen unseren Depot-Vergleich.

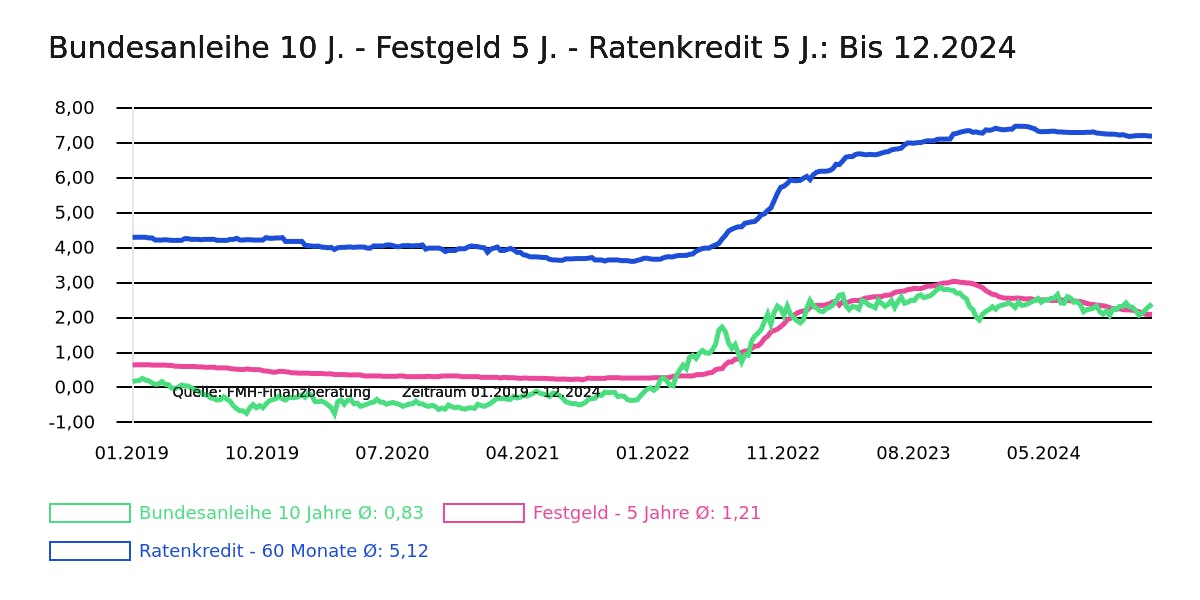

Zinsentwicklung: Prognose für Ratenkredite im ersten Halbjahr 2025

Wenn Banken Ratenkredite vergeben, refinanzieren sie diese normalerweise über ihre eigenen Tages- und Festgeldangebote und allenfalls zum Teil über die EZB. Entsprechend sollte man davon ausgehen, dass solche Darlehen im neuen Jahr deutlich billiger werden: Immerhin sinken sowohl die Zinsen für Tagesgeld- und Festgeld als auch die Zinsen bei der EZB.

Auch ich gehe davon aus, dass Kunden im neuen Jahr etwas weniger für Ratenkredite zahlen werden. Dass die Banken die Zinssenkungen vollständig an die Verbraucher weitergeben, glaube ich aber nicht. Vielmehr werden die Geldhäuser weiterhin auf auskömmliche Margen achten – und da bieten sich Ratenkredite gerade zu an.

Aktuell beträgt der Effektivzins für eine Kreditlaufzeit von 60 Monaten im Mittel etwa 7,25 Prozent. Top-Angebote, unabhängig der Bonität, liegen bei etwa 5,25 Prozent.

Hier erwarte ich ein leichtes Minus auf fünf Prozent bei den Spitzenangeboten und sieben Prozent beim Mittelwert.

Die Zinssätze für 48 bis 72 Monate Laufzeit dürften sich ähnlich entwickeln.

Folgende Entwicklung erwarte ich bei den Ratenkreditzinsen bis Mitte 2025:

- Laufzeit 36 Monate: Diese Kreditdauer dürfte für 6,75 bis sieben Prozent zu haben sein.

- Laufzeit 60 Monate: Hier dürften die Zinsen im Mittel bei ca. sieben Prozent liegen.

- Spitzenzinsen für bonitätsunabhängige Angebote könnte es schon für fünf Prozent geben.

Die jeweils besten Ratenkreditzinsen für Ihre Bedürfnisse finden Sie in unserem Ratenkredit-Vergleich, bei dem Sie auch unterschiedliche Bonitätseinschätzungen vorgeben können.

Zinsentwicklung: Prognose für Bauzinsen im ersten Halbjahr 2025

Wie hoch die Zinsen fürs Baugeld sind, ist in Deutschland stets von den Renditen der Pfandbriefe bzw. der deutschen Staatsanleihen abhängig.

Wenn man nun, wie oben ausgeführt, davon ausgeht, dass die neue Bundesregierung die Schuldenbremse lockern wird, könnte dies zwar einerseits zu höheren Renditen in diesem Bereich – und damit auch zu höheren Bauzinsen – führen.

Ich halte es aber für durchaus denkbar, dass Investoren einen solchen Politikwechsel positiv bewerten und weiterhin – auch zu geringen Renditen – Geld an Deutschland verleihen. Dann blieben die Renditen der Bundesanleihen stabil. Und mit ihnen die Konditionen der Immobilienkredite.

Im Ergebnis erwarte ich daher keine dramatischen Senkungen der Bauzinsen: Der Durchschnittszins für zehn Jahre fest lag im Ende November 2024 bei etwa 3,3 Prozent. Für Sommer 2025 erwarte ich den Zins eher unter drei Prozent und weniger im Bereich von 3,5 Prozent.

Folgende Entwicklung halte ich bei den Baugeldzinsen bis Mitte 2025 für möglich

- Baugeld zehn Jahre fest: Sehe ich eher unter drei Prozent statt bei 3,5 Prozent.

- Spitzenangebote können schon für 2,5 Prozent möglich sein.

- Baugeld 20 Jahre fest: Hier ist ein guter Zinssatz von 3,25 bis 3,75 Prozent möglich.

Die aktuellen besten Bauzinsen für Ihren Bedarf können Sie mit unserem Hypotheken-Vergleich direkt selbst errechnen.

Zusammenfassung der FMH-Zinsprognosen bis Sommer 2025

FMH-Zinsstand 11/2024 und FMH-Prognose bis 06/2025

Tipp: Seitlich wischen, um die gesamte Tabelle zu sehen ↔︎

FMH-Prognose von 06/24 für 12/24 | Stand: 11/2024 | FMH-Prognose bis 06/25 | |

Tagesgeld gesamt Mittelwert | 2,00 % | 1,87 % | 1,25 % |

Tagesgeld Neukunden Spitzenzins | 4,00 % | 4,20 % | 2,50 % |

Tagesgeld Bestandskunden (650 Banken) | 0,75 % | 0,83 % | 0,75 % |

Festgeld 12 Monate Mittelwert | 2,50 % | 2,32 % | 1,95 % |

Festgeld 5 Jahre Mittelwert | 2,25 % | 2,20 % | 1,95 % |

Festgeld 10 Jahre Mittelwert | 2,25 % | 2,23 % | 1,95 % |

Festgeld 12 Mon. Spitzenwert (ohne Verm.) | 3,50 % | 3,15 % | 3,00 % |

Festgeld 10 Jahre Spitzenwert (ohne Verm.) | 3,00 % | 3,05 % | 2,85 % |

Ratenkredite 36 Monate Mittelwert | 7,45 % | 7,32 % | 7,00 % |

Ratenkredite 60 Monate Mittelwert | 7,30 % | 7,25 % | 7,00 % |

Baugeld 10 J. fest Mittelwert | 3,75 % | 3,27 % | 3,25 % |

Baugeld 20 J. fest Mittelwert | 4,25 % | 3,64 % | 3,50 % |

Stand 30.11.2024 Quelle: FMH-Finanzberatung

Zinsentwicklung 2025: Die wichtigsten Erkenntnisse:

Im ersten Halbjahr des neuen Jahres werden wir voraussichtlich leicht fallende Zinsen in nahezu jedem Segment erleben. Dies gilt beim Tagesgeld genauso wie beim Festgeld. Sparer, die höhere Renditen wünschen und ein gewisses Risiko nicht scheuen, sollten daher über Alternativen – wie etwa einen ETF-Sparplan nachdenken.

Erfreulich aus Verbrauchersicht ist, dass auch die Zinsen bei Ratenkrediten und Baufinanzierungen leicht nachgeben dürften. Massive Zinssenkungen sollte im ersten Halbjahr 2025 aber niemand erwarten.

Sie möchten ihr Geld gewinnbringend und nachhaltig anlegen, ohne selbst ständig die Finanzmärkte im Blick zu behalten?...

Bausparen ist und bleibt ein wichtiger Bestandteil der Baufinanzierung, auch wenn die Bausparkassen unter der lang...

Ratenzahlungen sind nur einen Klick entfernt – ob über PayPal oder beim Online-Händler. Auch der schnelle Dispo-Kredit...

Haben Sie schon einmal von einem finanziellen Sidekick gehört, der Ihnen dabei hilft, Ihre Investitionen zu optimieren,...

Geringe Ordergebühren und kostenlose Sparpläne sind positiv für Ihre langfristige Geldanlage, da sie Ihre Rendite...

Die Lage des Planeten war schon einmal rosiger. Viele Anleger wollen mit ihrem Geld daher nicht nur Renditen...

Bausparverträge lassen sich nicht nur für die klassische Baufinanzierung beim Kauf des Eigenheims einsetzen. Auch...

[Advertorial] FMH im Interview mit Nevzat Isik, Executive Director GarantiBank International, Niederlassung Düsseldorf.

Tagesgeld bleibt gefragt. Flexible Verfügbarkeit trifft auf stabile Zinsen – zumindest während der Zinsgarantie. Die...

Je höher das Zinsniveau bei der Baufinanzierung, desto intensiver wird nach den besten Zinssätzen am Markt gesucht....